L’achat d’une propriété sur plan en Andalousie | Nathi Dreams

L’achat d’une propriété sur plan en Andalousie reste un investissement intéressant, offrant des prix compétitifs, une personnalisation et un logement flambant neuf dans un endroit recherché sur la Costa del Sol

L’achat d’une propriété sur plan en Andalousie constitue une opportunité intéressante pour les propriétaires et les investisseurs, car il permet d’accéder à des résidences neuves, souvent à des prix avantageux, avec des options de personnalisation et des plans de paiement structurés. Cette approche est particulièrement intéressante compte tenu de l’offre limitée sur le marché de la revente en Andalousie.

Le cadre juridique espagnol offre d’importantes protections à l’acheteur, notamment grâce aux garanties bancaires obligatoires. Toutefois, pour réussir, il faut prêter une attention particulière aux détails et bénéficier des conseils d’un juriste espagnol indépendant. Ce guide vise à mieux équiper les acheteurs en mettant en évidence les garanties essentielles et les difficultés potentielles.

En Andalousie, les propriétés sur plan sont en fait des unités immobilières en cours de construction, allant d’appartements dans de nouveaux développements à des projets de rénovation ou à des terrains pour des constructions personnalisées. Chaque type de propriété présente des caractéristiques, des autorisations et des délais distincts.

Avantages de l’achat sur plan en Andalousie

Les avantages de l’achat sur plan peuvent être considérables :

- Prix attractifs : généralement de 15 à 20 % inférieurs à ceux des projets achevés, ce qui peut permettre de réaliser des plus-values.

- Possibilité de personnalisation : les acheteurs peuvent personnaliser l’aménagement intérieur, les finitions et les équipements.

- Conditions de paiement favorables : des calendriers de paiement structurés sur la période de construction (mois ou années) offrent une flexibilité financière.

- État neuf : les biens sont livrés neufs, ce qui minimise les besoins de réparation immédiats.

- Forte appréciation du capital et rendements locatifs élevés : la demande constante de biens immobiliers en Espagne, en particulier dans les zones côtières et urbaines, peut générer des rendements locatifs et des plus-values substantiels.

Les lois espagnoles renforcées sur la protection des acheteurs, en particulier en 2024, améliorent la transparence et la sécurité des transactions sur plan, atténuant les risques inhérents lorsqu’elles sont correctement gérées. Pour en savoir plus sur les lois immobilières espagnoles, lisez notre article sur les changements pour 2025.

Comment acheter un bien immobilier sur plan en Andalousie?

L’acquisition d’un bien immobilier sur plan en Espagne se fait en plusieurs étapes, chacune nécessitant une attention particulière aux engagements juridiques et financiers.

1. Vérification préalable et réservation

Cette phase fondamentale prépare le terrain pour une transaction sécurisée.

- Engager un avocat espagnol et faire des recherches sur le promoteur

Nathi-Dreams préconise vivement l’engagement d’un avocat espagnol indépendant et réputé avant de signer tout accord de réservation ou contrat d’achat privé, et avant d’effectuer tout paiement. L’avocat examinera méticuleusement tous les documents, donnera son avis sur les termes du contrat et veillera à ce que des garanties juridiques soient mises en place. L’intervention précoce d’un avocat permet d’identifier et de résoudre les problèmes liés à la propriété foncière, au permis de construire ou à la situation financière du promoteur, et d’éviter ainsi des litiges coûteux. Les acheteurs doivent se renseigner sur la réputation du promoteur, notamment sur ses antécédents, la qualité de ses constructions antérieures, le respect des délais et la satisfaction des clients.

- Vérification de la propriété du terrain et du permis de construire (licencia de construcción/edificación, cédula urbanística)

L’avocat doit vérifier que le terrain est légalement enregistré au nom du promoteur. Il est essentiel de confirmer que les autorités locales ont délivré un permis de construire (licencia de construcción/edificación) pour l’ensemble du projet avant la signature de tout contrat. Ce permis garantit la légalité du projet et l’absence de terrain protégé.

Le cadastre peut confirmer que le futur bâtiment est enregistré, ce qui indique que la licence existe et que la construction a commencé. S’il n’est pas enregistré, la mairie locale doit être consultée pour confirmer la classification du terrain. Pour les terrains ruraux ou non classés, il est vivement conseillé d’obtenir une confirmation supplémentaire auprès du gouvernement régional. Une cédula urbanística délivrée par le service d’urbanisme fournit des informations essentielles sur les restrictions en matière de construction et les futurs plans d’infrastructure.

Il est essentiel de vérifier le permis de construire avant tout engagement financier, car l’obligation légale pour les promoteurs de fournir des garanties bancaires ne commence qu’une fois le permis de construire délivré.

- Le contrat de réservation

Le processus commence généralement par un contrat de réservation et un paiement initial (généralement de 3 000 à 5 000 €) pour réserver officiellement le bien, qui est ensuite déduit du prix final.

2. Le contrat d’achat privé et les paiements échelonnés

Après la réservation, un contrat d’achat privé est signé. Le contrat d’achat privé (contrato de compraventa) est juridiquement contraignant et doit être soigneusement examiné par un avocat. Il doit comprendre :

- Des plans et des spécifications détaillés (planos et memoria de calidades) : documents complets spécifiant les surfaces construites, utilisables et totales, ainsi que les plans techniques.

- L’environnement et les équipements collectifs : une documentation claire de l’engagement du promoteur à achever les parties communes, idéalement incluse dans les plans autorisés par la mairie.

- Infrastructures : détails sur les services publics (eau, électricité, téléphone, gaz) et vérification par rapport aux plans approuvés par la mairie.

- Classification des terrains et titre de propriété du promoteur : revérification de la classification des terrains résidentiels et de la propriété du promoteur, vérification de l’absence de dettes ou de charges.

- Conditions de paiement claires : aperçu précis des montants à payer, des dates d’échéance et de l’état d’avancement de la construction, avec les coordonnées bancaires complètes.

- Dates de livraison et pénalités : une date d’achèvement ferme avec des pénalités stipulées en cas de retard, et le droit de l’acheteur à un remboursement complet plus les intérêts si les délais ne sont pas respectés.

- Détails de l’assurance ou de la garantie bancaire dans le contrat : le contrat d’achat privé doit explicitement inclure des détails complets sur la police d’assurance ou la garantie bancaire, y compris l’institution financière et le numéro de la police.

Comment payer une propriété sur plan en Espagne ?

Les achats sur plan suivent généralement un calendrier de paiement structuré :

- Réservation : paiement initial pour garantir la propriété (généralement de 3 000 à 5 000 €).

- Contrat de vente : premier versement important (7 à 10 % plus taxes) après l’obtention du permis de construire et la signature du contrat d’achat privé.

- Plan de paiement : les paiements ultérieurs (généralement 10 % supplémentaires plus taxes) sont divisés en versements mensuels pendant la période de construction (20 à 24 mois).

- Hypothèque/paiement final : le solde est réglé lors de l’achèvement et de la signature de l’acte public.

Le rôle essentiel des garanties bancaires (aval bancario)

Les garanties bancaires sont la pierre angulaire de la protection de l’acheteur pour les achats sur plan en Espagne. Voici les points essentiels à comprendre concernant les garanties bancaires en Andalousie :

- Mandat légal : depuis 1968, la loi espagnole (loi 57/68) oblige les promoteurs à fournir une garantie bancaire ou une police d’assurance pour tous les paiements effectués par l’acheteur avant la livraison du bien. Cela permet de se prémunir contre les défaillances des promoteurs.

- Couverture : la garantie couvre l’intégralité du dépôt et tous les paiements échelonnés, y compris la TVA et les intérêts légaux.

- Comptes séquestres séparés : les paiements doivent être conservés sur un compte bancaire spécial et séparé, utilisé exclusivement pour la construction du projet spécifique.

- Aucun coût pour l’acheteur : la garantie est émise sans frais supplémentaires pour l’acheteur.

- Non-expiration : la garantie ne doit pas avoir de date d’expiration et reste valable jusqu’à la délivrance du certificat de première occupation.

- Garanties individuelles : les promoteurs doivent fournir des garanties individuelles pour chaque acheteur.

Ce cadre solide transfère le risque financier de l’acheteur à une institution financière réglementée. Si le promoteur ne remplit pas ses obligations, l’acheteur a le droit de récupérer toutes les sommes versées, plus les intérêts, avec un délai de prescription de 15 ans pour les réclamations. Les acheteurs ont généralement deux ans pour se prévaloir de la garantie une fois que le promoteur n’a pas respecté ses engagements.

3. Achèvement de la construction et remise des clés

À l’approche de l’achèvement de la construction, les documents et processus clés deviennent primordiaux.

- Certificat d’achèvement des travaux (certificado de final de obras) : avant de signer les actes publics, le vendeur doit fournir la preuve de l’achèvement de la construction au moyen d’un certificat d’achèvement des travaux, délivré par un architecte agréé. Les acheteurs ne doivent jamais effectuer le paiement final sans ce certificat.

- La « licence de première occupation » (LPO) : la licence de première occupation (licencia de primera ocupación ou cédula de habitabilidad) est un document essentiel pour les propriétés nouvellement construites.

- Objectif : délivrée par la mairie locale, elle confirme que le bien est conforme aux règles de construction et aux lois d’urbanisme et qu’il est légalement habitable.

- Indispensable pour : le raccordement aux services publics (eau, électricité, gaz), l’approbation des prêts hypothécaires, l’enregistrement légal pour les locations touristiques et la revente future.

- Délai : l’obtention d’une LPO peut prendre de 3 à 9 mois. Les promoteurs ne peuvent pas forcer l’achèvement des travaux sans cette licence.

- Raccordements aux services publics : les promoteurs sont généralement tenus de s’assurer que les services publics sont en place avant la livraison. Les acheteurs ont besoin d’un NIE, d’un compte bancaire espagnol, d’un certificat de résidence et d’une preuve de propriété pour contracter des services. Des certificats d’installation spécifiques sont requis pour l’électricité et le gaz. Des retards dans l’activation des services peuvent survenir même si l’infrastructure est en place.

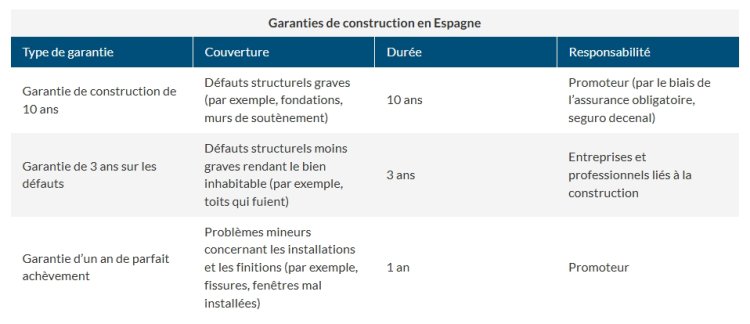

- Processus d’ajustement et garanties de construction : avant l’achèvement d’un nouveau projet, les acheteurs doivent préparer une liste de défauts mineurs. Les promoteurs immobiliers accordent généralement un délai de 15 à 30 jours pour les corriger. Il est vivement conseillé de faire appel à un expert en construction pour cette inspection.

En Espagne, les biens immobiliers neufs sont protégés par les droits légaux des consommateurs et les garanties de construction :

4. Achèvement, taxes et enregistrement de la propriété

Cette dernière étape comprend le transfert légal de la propriété et l’enregistrement officiel de la propriété.

- Signature de l’acte de vente (escritura pública) : il s’agit de la dernière étape, au cours de laquelle le solde est payé et la propriété est légalement transférée devant un notaire public. L’avocat de l’acheteur veille à ce que toute hypothèque du promoteur soit supprimée, ce qui garantit un titre de propriété clair.

- Enregistrement de la propriété à votre nom : après la signature de l’acte de vente, l’avocat s’occupe du paiement des taxes et de l’enregistrement officiel de la propriété au registre foncier.

- Comprendre les taxes foncières pour les nouvelles constructions : des taxes spécifiques s’appliquent aux nouvelles constructions : - TVA (IVA) : généralement 10 % du prix d’achat (7 % IGIC aux îles Canaries). - Droit de timbre (AJD - actos jurídicos documentados) : généralement 1,2 %, variant selon les régions autonomes. - Frais liés au promoteur : le contrat doit stipuler que le promoteur prend en charge les frais de notaire pour la déclaration de nouvelle construction et la plusvalía (impôt local sur les plus-values liées à l’augmentation de la valeur du terrain). - Taxes annuelles permanentes : une fois enregistrés, les acheteurs sont redevables de l’impôt foncier local (IBI) et de la taxe d’enlèvement des ordures ménagères.

4. Autres considérations pour les acheteurs sur plan

Malgré les garanties bancaires, l’insolvabilité du promoteur reste un risque qui active ces garanties. La procédure légale de recours à une garantie bancaire peut encore nécessiter une assistance juridique et entraîner des retards. Toutefois, l’insolvabilité du constructeur, bien que constituant un risque, n’est pas le seul écueil. Des problèmes pratiques peuvent se poser avec les propriétés sur plan :

- Retards de construction : fréquents en raison de facteurs imprévus ; les contrats prévoient souvent des prolongations non négociables (jusqu’à six mois).

- Variations du projet : des modifications du projet ou des spécifications initiales peuvent survenir en dehors du contrôle de l’acheteur.

- Difficulté à visualiser le bien fini : il est difficile d’imaginer le produit final, ce qui peut conduire à des attentes non satisfaites.

- Incertitude du marché : les fluctuations au cours de la construction peuvent modifier la valeur de la propriété au moment de l’achèvement.

L’achat d’une propriété sur plan en Andalousie reste un investissement intéressant, offrant des prix compétitifs, une personnalisation et un logement flambant neuf dans un endroit recherché. Bien qu’il existe des difficultés, le cadre juridique solide de l’Espagne, en particulier les garanties bancaires obligatoires, offre une protection importante à l’acheteur.

La clé d’un achat sur plan réussi et sûr réside dans un contrôle préalable méticuleux, une compréhension approfondie du processus juridique et le soutien indéfectible d’un avocat espagnol indépendant spécialisé dans l’immobilier. En respectant ces mesures de protection et en se tenant informés des évolutions réglementaires, les acheteurs peuvent naviguer en toute confiance sur le marché de l’immobilier sur plan et réaliser leurs aspirations en matière de propriété en Andalousie.

Si vous n’êtes toujours pas sûr de vous, pourquoi ne pas lire notre article sur les clés pour décider d’acheter un bien immobilier neuf ou d’occasion ?